1. El peso del gasto autonómico

En los últimos días se ha hablado mucho de financiación autonómica. La necesidad de dar satisfacción a las demandas de ERC ha llevado a una propuesta de modificación de ese modelo de financiación que no es más que una ceremonia de la confusión orientada a disimular lo que en realidad supone: un traje a medida para los nacionalistas.

Ahora bien, creo que es conveniente evitar caer en la trampa de los detalles de la propuesta y abordar el coste del modelo autonómico desde otra perspectiva, una que, con frecuencia, se pretende eludir. Diría que para que no nos acabemos de dar cuenta de la estructural perversión del sistema.

A continuación, compartiré algunos datos e impresiones que pretenden que tengamos una idea más cabal de qué es lo que realmente se esconde tras estos debates. Para ello partiré del gasto autonómico; esto es, el dinero que gestionan las Comunidades Autónomas, comparado con el dinero que gestiona el Estado, el gasto de pensiones, el presupuesto de la administración local y el total del PIB español.

El conjunto del gasto autonómico es mayor que el gasto en pensiones y que el dinero que gestiona directamente el Estado. Por supuesto, es mucho mayor que el gasto de las administraciones locales. Tiene lógica, por otra parte, porque las Comunidades Autónomas tienen atribuidas las competencias de mayor peso económico: educación y sanidad. El gasto público en estos dos ámbitos es aproximadamente un 10% del PIB; ligeramente por debajo del gasto público en pensiones.

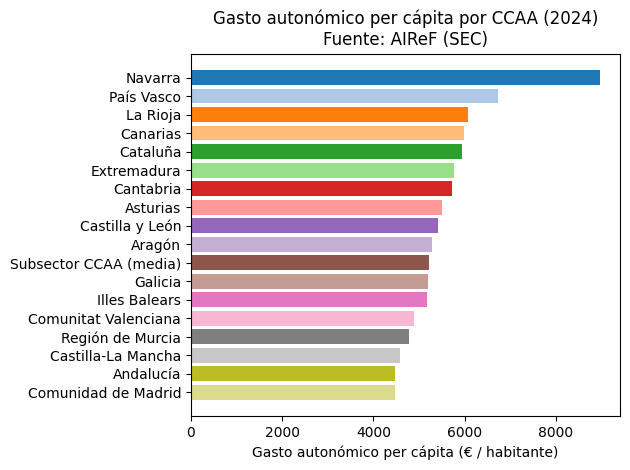

Si de porcentajes pasamos a cifras absolutas, resulta que en el año 2024, el gasto autonómico en España ascendió a los 254.000 millones de euros. Esto es, un gasto per cápita medio de 5.200 euros por habitante.

Pero, claro, esto es como lo de la tarta. Si somos dos y hay una tarta y me la como yo entera, según las estadísticas, cada uno de nosotros se habrá comido media tarta. ¿Cómo se traslada lo anterior a la distribución de gasto entre las distintas Comunidades Autónomas? Lo vemos en el siguiente gráfico, en el que están ordenadas las Comunidades Autónomas de mayor a menor gasto per cápita.

Los datos están extraídos de la Autoridad Independiente de Responsabilidad Fiscal:

2. ¿Explican las competencias autonómicas y la renta las diferencias de gasto?

Vemos que las diferencias entre unas y otras Comunidades Autónomas son muy notables. La que tiene un gasto mayor (Navarra) gasta ¡el doble! de la que tiene un gasto menor (Madrid). ¿Tiene esto sentido?

Para comentarlo, comenzaremos por dejar aclarado un tema recurrente: la diferencia de competencias entre unas Comunidades Autónomas y otras. Bien, algunas de esas competencias diferenciales no tienen un coste real. Por ejemplo, Galicia, País Vasco, Navarra, Aragón, Cataluña y Baleares tienen competencia en materia de Derecho Civil, mientras que el resto de Comunidades Autónomas no tienen esa competencia. Esa diferencia, en términos contables, ¿en qué se traduce? ¿En las dietas de los que forman parte de la Comisión de Codificación de la Comunidad Autónoma? Obviamente es un coste irrelevante.

Las competencias que sí tienen un impacto presupuestario son las de policía y prisiones, que tienen Cataluña, el País Vasco y Navarra (Navarra, solo policía, no prisiones); pero, ¿qué coste suponen? En el caso de Cataluña, los Mossos d’Esquadra tiene un coste de unos 250 euros anuales per cápita (un presupuesto de algo más de 2.000 millones de euros). La policía autonómica vasca es mucho más cara. Para una población que es poco más de una cuarta parte de la población catalana, el coste es de más de la mitad de los Mossos. El coste per cápita es casi tres veces mayor en el caso del País Vasco. En el conjunto de España, la cifra estará más cerca de los 250 euros de Cataluña que de los más de 600 en el País Vasco si se midiera el coste medio por habitante de un sistema policial único. En el caso de prisiones, el coste per cápita esta por debajo de los 50 euros.

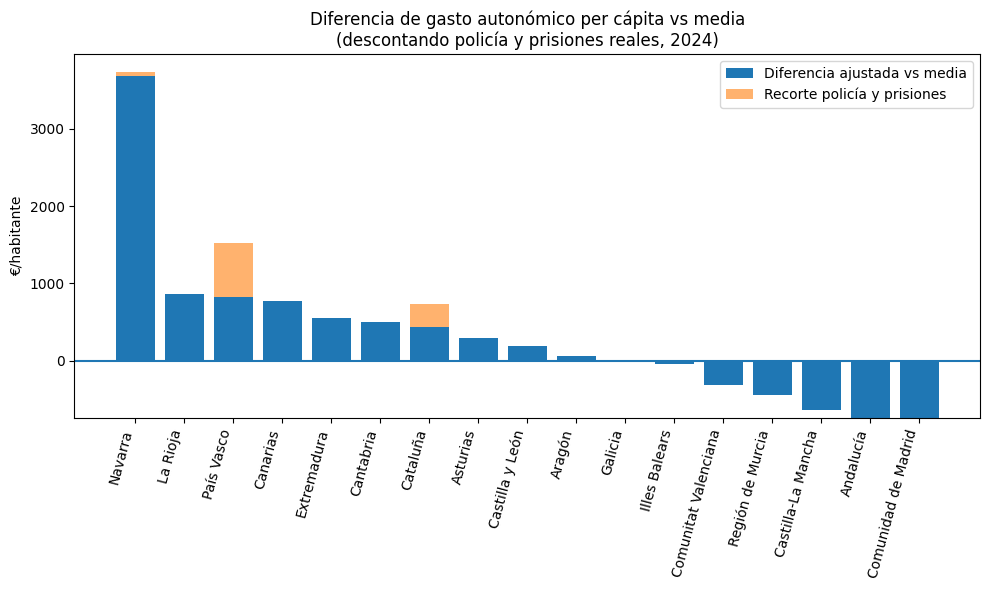

Así pues, tanto en el País Vasco como en Navarra y en Cataluña podría asumirse un coste autonómico per cápita mayor respecto a la media teniendo en cuenta las competencias en materia de policía y prisiones, pero aún así la diferencia es, como se ha visto, mucho mayor.

En el cuadro anterior se ve cómo queda la diferencia incluso descontando el gasto en cada Comunidad Autónoma en policía y prisiones. Sin entrar en ello, dejo apuntado que ese gasto es mayor del que resultaría de tener una policía para todo el Estado, lo que es especialmente claro en el caso del País Vasco. Esto es, si se toma la decisión de tener una policía autonómica, hay que ser consciente que supondrá un coste que habrá que sacar de algún otro lado (o pedir que te lo paguen otros). En el caso de España, la multiplicación de servicios autonómicos tiene, probablemente, un coste muy alto que, tan solo en el caso de la policía autonómica, puede cifrarse, sin ninguna exageración, en varios cientos de millones de euros.

Así pues, vemos cómo la diferencia de competencias entre unas y otras Comunidades Autónomas no explica las diferencias de gasto; incluso teniendo en cuenta las competencias ajustadas, hay Comunidades Autónomas con un gasto muy superior a la media y otras con un gasto muy inferior.

La renta per cápita tampoco explica estas diferencias, puesto que la Comunidad Autónoma con la mayor renta per cápita (Madrid) es también la que tiene un gasto per cápita autonómico menor. Obviamente, en el caso de Navarra y del País Vasco la explicación está en el régimen foral, que convierte a dichas Comunidades en espacios privilegiados; aunque, como han explicado con claridad Jesús Fernández-Villaverde y Francisco de la Torre (La factura del cupo catalán. Privilegios territoriales frente a ciudadanía, Madrid, La Esfera de los Libros, 2025, pp. 133-156, esp. pp. 154-155), gracias a que, pese a que la renta per cápita de esas regiones es superior a la media de España, son receptoras netos de solidaridad. La ausencia de economías de escala explica también, probablemente, la situación de La Rioja, la Comunidad Autónoma con menos población (poco más de 300.000 habitantes) y que, por tanto, ha de dividir entre un número muy pequeño los costes que supone toda administración autonómica. Canarias, por su parte, tiene una situación muy especial, tanto de insularidad (y una insularidad «archipelágica», porque junto a islas relativamente grandes hay otras más pequeñas que, sin embargo, han de disponer igualmente de servicios esenciales) como de lejanía respecto al resto de España, lo que, probablemente, explica también su mayor gasto autonómico per cápita.

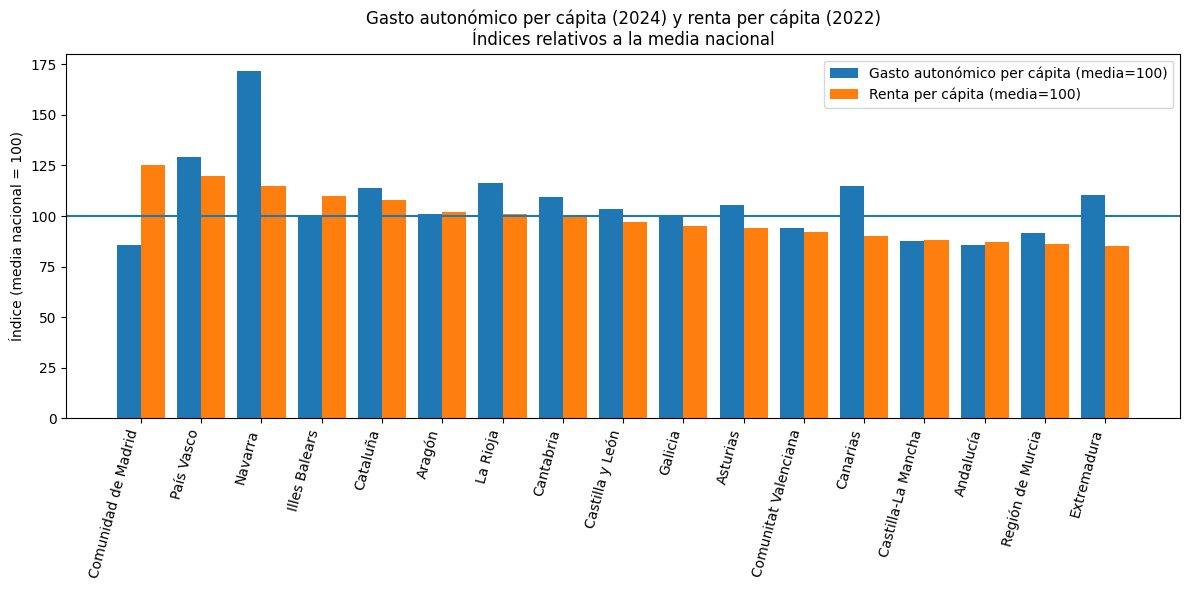

Lo de que la renta per cápita explique tan poco es significativo, porque una parte relevante de los recursos autonómicos proceden de la participación en impuestos que vienen determinados por la capacidad económica de los contribuyentes; de tal manera que lo lógico es que dispongan de más recursos (y, por tanto, gasten más), aquellas Comunidades Autónomas con una renta per cápita superior. Si comparamos, en cambio, la renta per cápita de las Comunidades Autónomas con su gasto autonómico per cápita nos encontramos con algunas sorpresas:

En este gráfico la renta per cápita es la del año 2022 (último dato disponible) mientras que el gaso es del año 2024.

Las Comunidades están ordenadas de mayor a menor renta per cápita y vemos cómo hay comunidades en las que el gasto per cápita prácticamente es igual a la renta per cápita (consideradas ambas magnitudes en relación a la media nacional). En este grupo estarían Aragón, Valencia, Castilla-La Mancha y Andalucía. Otro grupo lo forman aquellas Comunidades Autónomas que tienen un gasto autonómico proporcionalmente superior (o muy superior) a su renta per cápita (columna azul más alta que la columna naranja). En este grupo están el País Vasco, Navarra, Cataluña, La Rioja, Cantabria, Castilla y León, Galicia, Asturias, Canarias, Murcia y Extremadura) y, finalmente, un grupo en el que el gasto autonómico es inferior al que le correspondería por renta per cápita. Aquí están las Islas Baleares y, sobre todo, Madrid que, como hemos visto, es la primera Comunidad Autónoma por renta per cápita y la última por gasta autonómico per cápita.

Esto, ¿cómo puede ser? Pues no es fácil analizarlo, porque, como destacan en su libro Jesús Fernández-Villaverde y Francisco de la Torre, el sistema de financiación es confuso y, casi podíamos decir que deliberadamente confuso, probablemente por la utilización de una acumulación de criterios, discutibles cada uno de ellos, que, unidos, acaban convirtiendo en casi imposible elaborar análisis que resulten intuitivamente evidentes. Ahora bien, de lo que hemos visto hasta ahora se pueden extraer algunas conclusiones.

La primera, la más obvia, es que el sistema foral vasco y navarro chirría por decirlo suavemente. Las dos Comunidades Autónomas de régimen foral tienen un gasto per cápita que se sitúa claramente fuera del umbral en el que se mueven la mayoría de las demás comunidades.

La segunda. El pequeño tamaño de algunas Comunidades Autónomas, unido a la insularidad (Canarias) hace que el gasto per cápita aumente. Visto así se entiende que Navarra (medio millón de habitantes) muestre un gasto per cápita desorbitado, pues se une su condición foral con el pequeño tamaño de la Comunidad. La Rioja es otra Comunidad que tiene un gasto per cápita elevadísimo, lo que se corresponde con una Autonomía que tiene poco más de 300.000 habitantes.

La tercera. De las Comunidades Autónomas de régimen común con una renta per cápita superior a la media, la única con un gasto autonómico per cápita también superior a la media es Cataluña. Tanto Baleares como, sobre todo, Madrid, tienen un gasto per cápita inferior al que correspondería por su renta per cápita; lo que, seguramente, explica que otras Comunidades Autónomas puedan tener un gasto per cápita superior al que correspondería a su renta per cápita.

3. Dónde no está el dinero: sanidad y educación

Ahora bien, ¿a dónde va ese dinero de gasto autonómico en las Comunidades que gastan por encima de la media y, más concretamente, en aquellas Comunidades Autónomas que, teniendo una renta per cápita superior a la media también tienen un gasto autonómico per cápita superior a la media. Como veremos, no va a sanidad y educación.

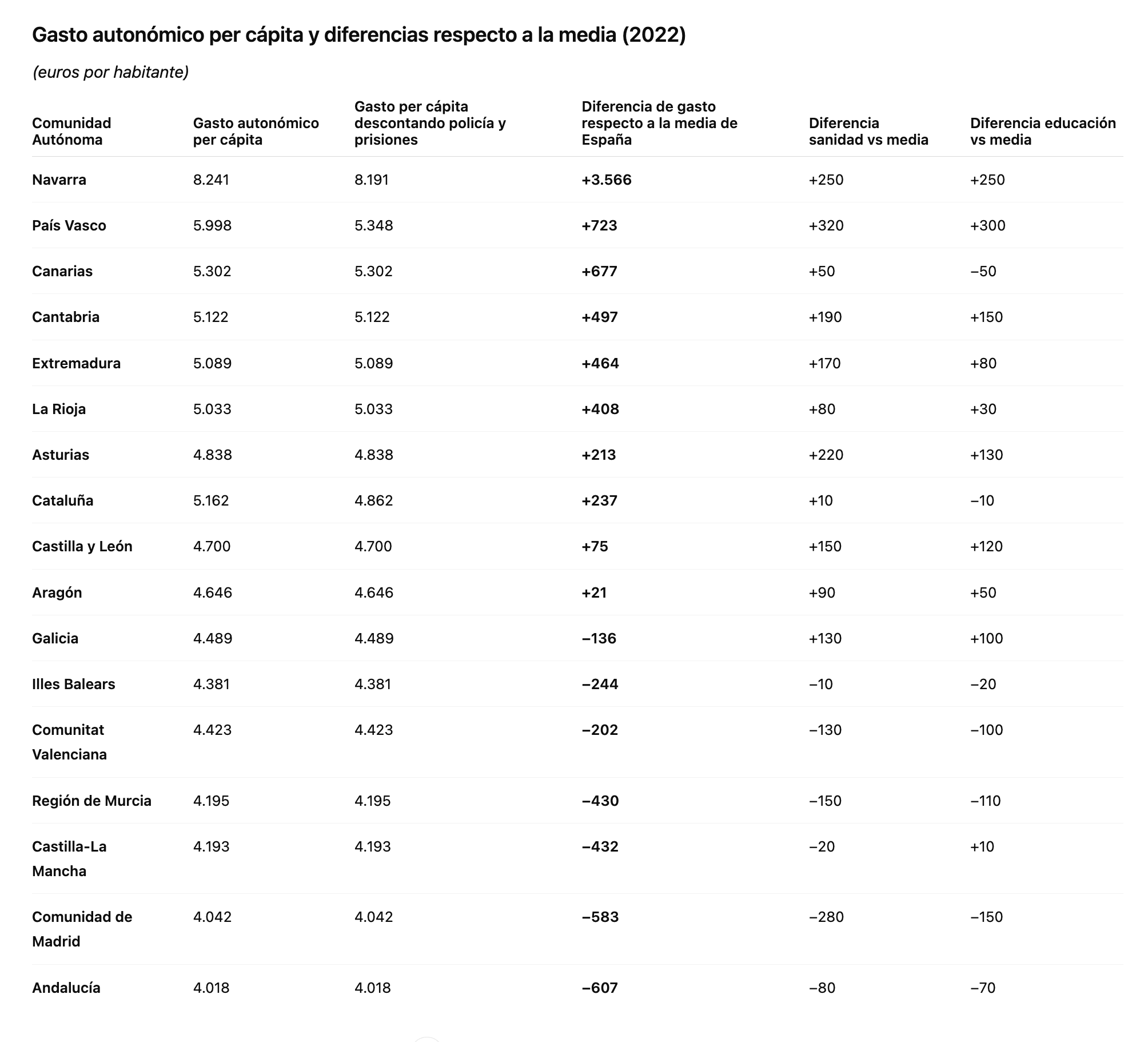

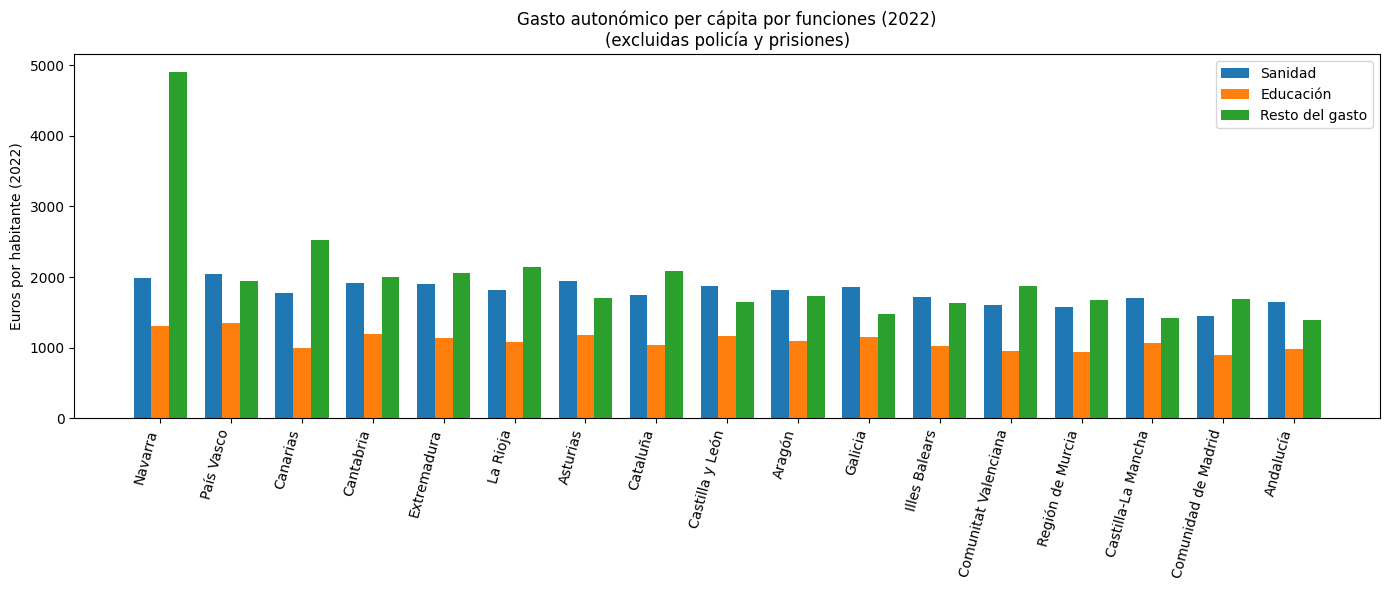

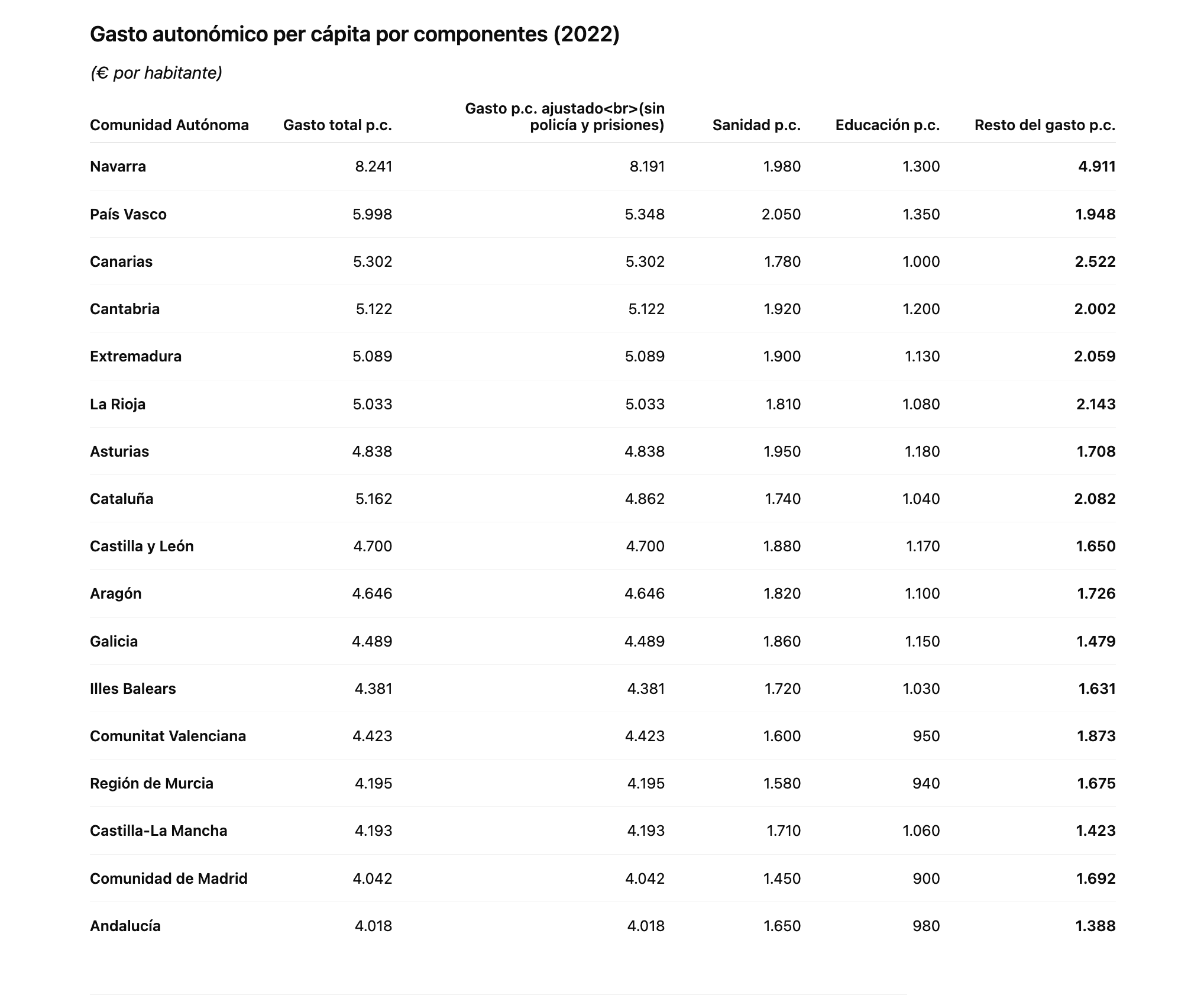

En esta tabla se ve el gasto per cápita del año 2022, el ajuste descontando policía y prisiones y la diferencia de gasto per cápita respecto a la media de toda España en sanidad y educación

Como puede apreciarse, el diferencial de gasto no se explica por educación o sanidad. En el caso de Navarra, el mayor gasto en esas partidas no explica siquiera una sexta parte de ese diferencial. En el del País Vasco, aún hay 123 euros per cápita que van más allá del gasto en sanidad y educación y en Cataluña los gastos de sanidad y educación no explican casi nada, pues están en la media nacional, de tal manera que su exceso de gasto ha de explicarse por otras vías (y, como ya hemos dicho, está excluido el gasto en las competencias específicas de policía y prisiones, que ya se han dejado fuera).

Es, por tanto, el resto del gasto autonómico (lo que no es sanidad y educación) lo que explica las diferencias entre Comunidades Autónomas.

Como siempre, el pequeño tamaño de la Comunidad Autónoma tiene incidencia (Navarra, La Rioja, también Cantabria). La insularidad de Canarias está también presente; pero, aparte de esto, vemos que Cataluña se sitúa como una Comunidad donde el exceso de gasto que no va destinado a sanidad o educación tiene una incidencia relevante, más incluso que en el caso del País Vasco.

¿Por qué insisto en esto? Hay un mantra repetido según el cual las Comunidades Autónomas tienen que estar bien financiadas porque son las que atienden servicios tan esenciales como la sanidad y la educación; pero, como vemos, existen Comunidades Autónomas que tienen un gasto per cápita superior a la media de España y que, sin embargo, no tienen un gasto per cápita en sanidad y educación más alto que otras Comunidades Autónomas. En demasiadas ocasiones, la sanidad y la educación funcionan como coartadas discursivas para justificar incrementos de gasto autonómico que, en realidad, se desrtinan a otros fines. En algunos casos, políticas identitarias.

La evidente desigualdad entre Comunidades Autónomas, unido a la oscuridad del modelo de financiación autonómica también despierta (o debería despertar) suspicacias. ¿Cómo es posible que el gasto autonómico per cápita en Navarra sea el doble que en Madrid? Una de las razones es, obviamente, el régimen foral; otra, el mayor coste de las Comunides Autónomas más pequeñas. A esto se añade que hay determinadas estructuras (policías autonómicas) que resultan más caras al tener que renunciar a economías de escala. El caso de la policía autonómica vasca es, en este sentido, sangrante.

A lo anterior se añade que el constante mercadeo entre las fuerzas nacionalistas y el gobierno español conduce a un constante vaciamiento del Estado del que tenemos cumplida prueba con el reciente proyecto de modificación del sistema de financiación autonómica que se ha dado a conocer estos días. Tal y como veíamos al principio, las Comunidades Autónomas ya ahora suponen la parte principal del gasto público en España y se pretende que el «pastel» autonómico se aumente en 20.000 millones más que solamente podrán salir o de nuevos impuestos, de la creación de deuda pública, de las pensiones o de hacer todavía más pequeño el estado central. ¿Tiene sentido esto último cuando, como hemos visto, la falta de economía de escalas tiene un coste alto -quizás enorme- para el país?

¿Sería posible una reforma del sistema de financiación autonómica que introdujera cierta racionalidad? ¿Sería posible un sistema que, a partir de pocos parámetros, garantizara, a la vez, la igualdad en todos los servicios públicos esenciales y la suficiente autonomía a las Comunidades Autónomas? Finalmente, ¿sería posible tratar desde la racionalidad qué competencias tendrían que ser autonómicas y cuáles estatales o, por lo menos, que sepamos el coste -para todos- de competencias como las policías autonómicas?

4. Una propuesta simple para un sistema hoy disfuncional

Como hablar es gratis, propongo esta idea:

1) Se fija un suelo de gasto per cápita que se calcula mediante la suma del gasto per cápita en sanidad, educación y servicios sociales de las Comunidades Autónomas que ahora mismo más dedican a estas partidas. Ahora bien, no se trata de partidas finalistas, es solamente una manera para calcular ese suelo de la financiación autonómica. Ahora mismo este suelo quedaría establecido en 4.600 euros per cápita, teniendo en cuenta que en las tres partidas quien más gasta es el País Vasco (2050 euros per cápita en sanidad, 1350 euros en educación y unos 1200 euros en servicios sociales). Llamo la atención sobre que son cifras extraordinariamente altas en relación a otras Comunidades Autónomas; pero se trata de fijar un suelo que permita, con holgura, dar satisfacción a las necesidades sociales que tienen que atender las Comunidades Autónomas. No es un suelo austero, sino que se corresponde con el nivel de atención más alto que existe en España.

2) Se fija un techo en función de la renta per cápita de la Comunidad Autónoma respecto a la renta per cápita española. Es decir, una Comunidad Autónoma podría aumentar su gasto per cápita en relación al suelo en la misma proporción en la que su renta per cápita supera la renta per cápita española. Por supuesto, no sería obligado hacerlo, pero podría llegar hasta ese límite.

3) Si hubiera que atender situaciones especiales o particularidades (insularidad, por ejemplo) se haría con fondos estatales que no se transferirían a las Comunidades Autónomas, sino que serían gestionados por el Estado sin que supusieran compromisos permanentes y sin que se integraran en el sistema de financiación autonómica. El objetivo es que esas singularidades no se conviertan en derechos financieros permanentes.

4) Los recursos vendrían, como hasta ahora, básicamente de la cesión de parte de la recaudación de determinados impuestos con los ajustes necesarios para llegar a los niveles establecidos en los puntos 1 y 2.

Supone, obviamente, un cambio de modelo, porque sería el mismo para todas las Comunidades Autónomas, pero primaría la precaución, en tanto en cuanto no podría «esquilmarse» constantemente al Estado y, además, supondría asumir la responsabilidad de gestión de las competencias con los recursos de los que se dispone, y que no podrían incrementarse más que si aumenta la renta per cápita de la Comunidad Autónoma respecto a la media nacional. Por supuesto, el suelo, fijado inicialmente en 4.600 euros por habitante, también se iría ajustando en función del aumento de la renta per cápita en España.

¿Cómo quedaría el sistema de financiación autonómica con esta modificación? Se ve en el cuadro siguiente:

¿Duro? Recuerdo que el suelo se fija tomando las cantidades más altas con las que ahora se están prestando los servicios públicos de educación, sanidad y servicios sociales, y que el ajuste se hace a partir de la renta per cápita, porque un Estado complejo como España tiene que combinar la garantía de los servicios esenciales con la autonomía política de las Comunidades Autónomas; pero esa autonomía exige responsabilidad y no gastar por encima de las posibilidades que se tengan, porque la alternativa es que al final se devalúen las estructuras comunes a todo el país.

El ahorro que supondría este modelo se ve en el cuadro de abajo. Llamo la atención sobre Canarias que, obviamente, tiene que tener un trato especial como ya se ha indicado varias veces, por lo que parte al menos de los 3000 millones de ahorro tendrían que acabar revirtiendo por otras vías (punto 3 anterior). Ahora bien, llamo la atención que, incluso sin tener en cuenta la situación de Canarias, el ahorro que se conseguiría sería de unos 20.000 millones de euros, más de un 1% del PIB.

Pero más importante que el ahorro es el mensaje: se acabó el continuo deterioro del Estado a base de ir exigiendo cotas más altas de transferencias que, como hemos visto, no están justificadas por la atención a los servicios públicos esenciales.

Debemos repensar el modelo territorial español, pero hacerlo a partir de criterios racionales y de responsabilidad. Nos hemos descentralizado por encima de nuestras posiblidades y es hora de empezar a avanzar en la dirección contraria. Un estado complejo exige autonomía, pero también límies. Sin límites, la autonomía se convierte en irresponsabilidad, y sin responsabilidad fiscal, el Estado acaba siendo inviable.

Obviamente, la propuesta no pretende convertirse en realidad de un día para otro; pero creo que debería ser un objetivo que nos pusiéramos como país, porque la alternativa es el desastre a corto plazo, muy corto plazo, probablemente.